最近,中國國內房地產市場掀起一股”停繳貸款”風潮,各地爛尾樓業主紛紛發佈《強制停貸告知書》,宣佈預售房建商若不按時復工,他們將停止償還銀行貸款和利息。有中國媒體報道,一線城市深圳多個豪宅盤陷入信心危機,盛傳業主在項目未停工下仍跟風停貸。

爛尾樓“停貸”風暴正在中國蔓延,一些網絡輿論把這場風暴的起因指向了房產市場的預售制度。中國在房改之後,相關效仿香港樓花模式的預售機制真是問題的根源嗎?同樣實施預售制的臺灣則如何防止類似危機,確保購屋者權益?而這場爛尾樓風暴,又可能會如何收場呢?

據花旗銀行(Citigroup Inc.)週三發佈的一份報告指出,由於項目延誤和房地產價格下跌,截至7月12日,中國22個城市的35個住宅項目購房者已經決定停止償還按揭貸款,甚至不惜影響個人信用記錄。這可能導致高達830億美元的壞賬,同時,建設銀行、工商銀行等大型國有銀行也都將面臨更大風險。

另據網上流傳“全國各省市爛尾樓停貸通知彙總”,截至到7月13日,全國已有21個省、超過110個爛尾樓盤業主,決定集體強制停交銀行貸款與利息。其中,河南就有32個,湖南和湖北各15個,江西8個,陝西7個。世茂、綠地、奧園、鑫苑等很多知名房企及明星樓盤也在被停貸之列。

根據多份業主的《強制停貸告知書》來看,業主們的申訴重點是銀行存在的違規放貸、違規使用監管賬戶資金、未按規定將錢打入監管賬戶資金等問題,直接導致房屋最終爛尾。業主們表示,停貸期間的損失,應由開發商和貸款銀行等相關利益方共同承擔。

彭博社的報道指出,業主集體停止償還貸款,凸顯中國房地產行業所面對的風暴已經波及中國的中產階級,對社會穩定造成了威脅。花旗銀行分析師陳俊瑋(Griffin Chan)更指出,目前“對於社會穩定來說是一個關鍵時刻”。本臺記者也發現,網上很多就停貸問題的媒體報道和網民貼文已被刪除,可見問題敏感度相當之高。

很多人認爲,這些爛尾樓盤業主發佈《強制停貸告知書》,不管是主動、還是被迫,帶來的後果都是嚴重的。首先是可能被銀行起訴,凍結處理其房產,其徵信會因此進入黑名單。不過,有業主表示,對此早已不在乎,“徵信就是個屁,國家都沒信用了,我這個小屁民還在乎這個徵信。”

傳深圳豪宅業主跟風停貸 斷供潮恐蔓延一線城市

-scaled.jpeg)

“爛尾樓停供潮”震動中國,一線城市也敲響警鐘。位於深圳寶安區的樓盤“佳兆業樾伴山”,兩年前開盤就早已售罄,近來成爲媒體關注的焦點。

網媒第一財經引述消息說,盛傳這個“豪宅盤”的全體業主已決定下月強制停繳貸款,若該項目未能在下週三全面復工,還沒還清貸款的業主將停止還月供,直到全面復工爲止。

報道引述知情人士的話說,該項目已復工,目前是正常施工,不排除停貸告知書是炒作,但目前暴雷企業多,業主的擔憂十分正常。

報道也引述一名業主的話說,主要是這個項目價格高昂,業主還款壓力大,現在的行情,很多人擔心不能按期交付,買家不能按期拿到房產證。

第一財經的報道也提到深圳其他樓盤,包括位於前海的“龍光天境花園”。這一網紅豪宅近日傳出監管金被挪用。有業主曾對外表示,項目拖欠工程款,面臨停工。有關人士後來闢謠說,項目已經封頂,肯定可以交付。

去年以來,不少民營房企項目停工,延期交付或爛尾,企業對出現問題的項目處置進度緩慢,引起準業主憂慮。雖然深圳的房企企圖通過如期交付來維持市場信心,但輿論仍然關注,斷供潮會否蔓延至深圳。

近期,中國爛尾樓斷供潮大多是已經停工的項目,從去年開始陸續出現,主要涉及已違約的房企,包括恆大、新力及世茂等。廣東省一名要求匿名的房地產業內人士向本臺表示,斷供潮蔓延到一線城市並非危言聳聽。

業內人士:“目前在一、二線城市停工停產的項目不多,但是如果一、二線城市也出現有開發商大規模大幅度降價的話,這種狀況一樣會發生。幾乎是必然的。現在像恆大般暴雷的房企全國有三十多家,只要有其中一家全國性規模的,尤其是集中在一、二線城市開發項目的,類似恆大這樣的拋售的話,就會引發一、二線城市的狀況。”

中國官媒《證券時報》7月13日在頭版發表評論文章,提醒有關當局要慎防爛尾樓停止還貸風險擴散,又稱這些問題若得不到解決,受害的不僅是業主,還有整個樓市,甚至造成系統性金融風險。

據彭博社報道,中國住建部和金融監管部門12日和13日分別約見多家銀行代表,討論地方樓盤項目停工及按揭貸款斷供等風險,以防止更多業主跟風停貸。據瞭解,部分銀行計劃收緊對高風險城市的住房抵押按揭貸款的要求。

銀行擬提高放貸要求 恐雪上加霜

接受訪問的廣東房地產業人士卻認爲,這些舉措爲時已晚。

業內人士:“‘亡羊補牢’有時可以說‘爲時未晚’。現在採取這樣的措施應該是沒有什麼效,實際意義並不是太大,它改變不了現狀。現在的‘果’,是前因造成的。如果它(房企)要進行促銷還是會降低門檻,降低首付的比例,反而你越是提高(門檻)不是越難賣了嗎?“

他形容,無論涉事的房企還是涉事的業主,甚至銀行,目前都已走進“死衚衕”。

業內人士:“過往的經驗,嚴格來講銀行的損失是不會太大的,但是這次情形不一樣,因爲規模比較大。銀行也有一定責任,因爲監管不力。恆大事實上很多項目都逃脫了資金監管。即便這個項目破產了,業主之前交的錢也拿不回,樓也拿不了,欠債還要繼續。要政府拿錢出來又不合規,因爲責任是開發商造成的。開發商也拿不出錢,錢都分散到處擴張了。要國有企業接盤,國企也心有不甘。擦這個屁股不等於也是要國家出錢嗎?“

中國天風地產表示,自上月底景德鎮恆大瓏庭項目業主發出《強制停貸告知書》以來,至今累計潛在斷供規模在人民幣3600億至7300億元之間,佔貸款餘額比重2%以下,整體難以構成銀行系統性衝擊,但短期衍生風險可能引發新一輪負面影響。

停貸風波延燒 十五家銀行齊稱房貸風險仍可控

中國“爛尾樓”業主停貸事件已經引起當局高度關注,北京擔心事態擴大,已經責成中國銀保監會迅速介入,全面調查銀行在這次事件中涉及到的“爛尾樓盤”資金餘額,究竟惡化到何種程度。《環球時報》網站引述央視財經週四晚間報道,銀保監會有關部門負責人當天(14日)作出回應,堅持穩地價、穩房價、穩預期,保持房地產金融政策的連續性、穩定性,保持房地產融資平穩有序,支持商品房市場更好滿足購房者合理住房需求,引導金融機構市場化參與風險處置,加強與住建部門、中國人民銀行工作協同,支持地方政府積極推進“保交樓、保民生、保穩定”工作,依法依規做好相關金融服務,促進房地產業良性循環和健康發展。

同一時間,中國工商銀行、建設銀行、中國銀行等15家銀行分別發佈公告,指該行所涉不良貸款餘額“風險可控”或“整體風險可控”。對此,中國財經評論人士柴欣週五接受自由亞洲電臺採訪時說,當局非常擔心,停貸事件產生連鎖效應,最終引發民衆對銀行的信用危機。他說,“現在銀行最擔心市場對銀行信譽產生動搖,如果民衆對銀行的信心動搖,那麼銀行可能就會出現大的問題。此次停貸事件從表面上看,對銀行龐大的資產來說,影響並不是太大。但是,房地產公司如果是暴雷、倒閉,他跟銀行的關聯就比較大了。”

十多家銀行公佈不良貸款餘額佔比

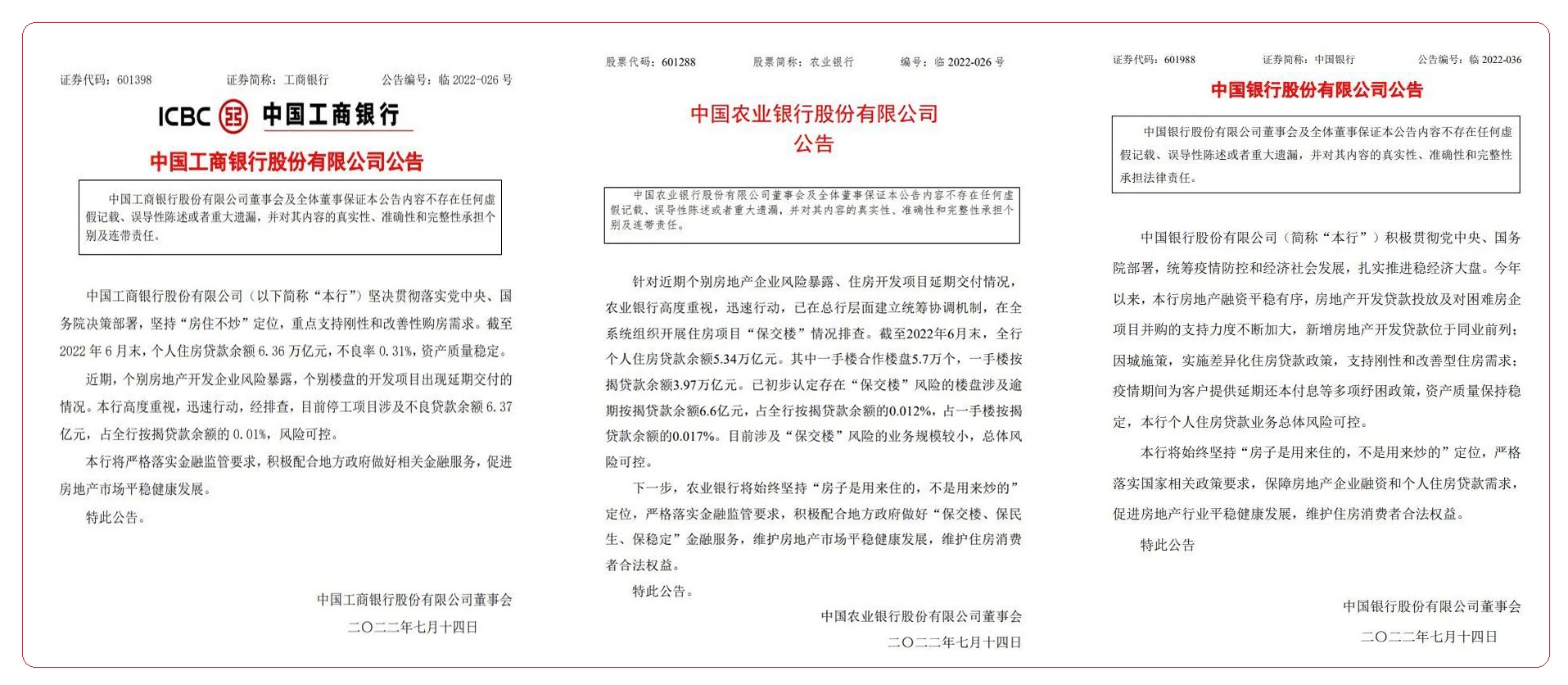

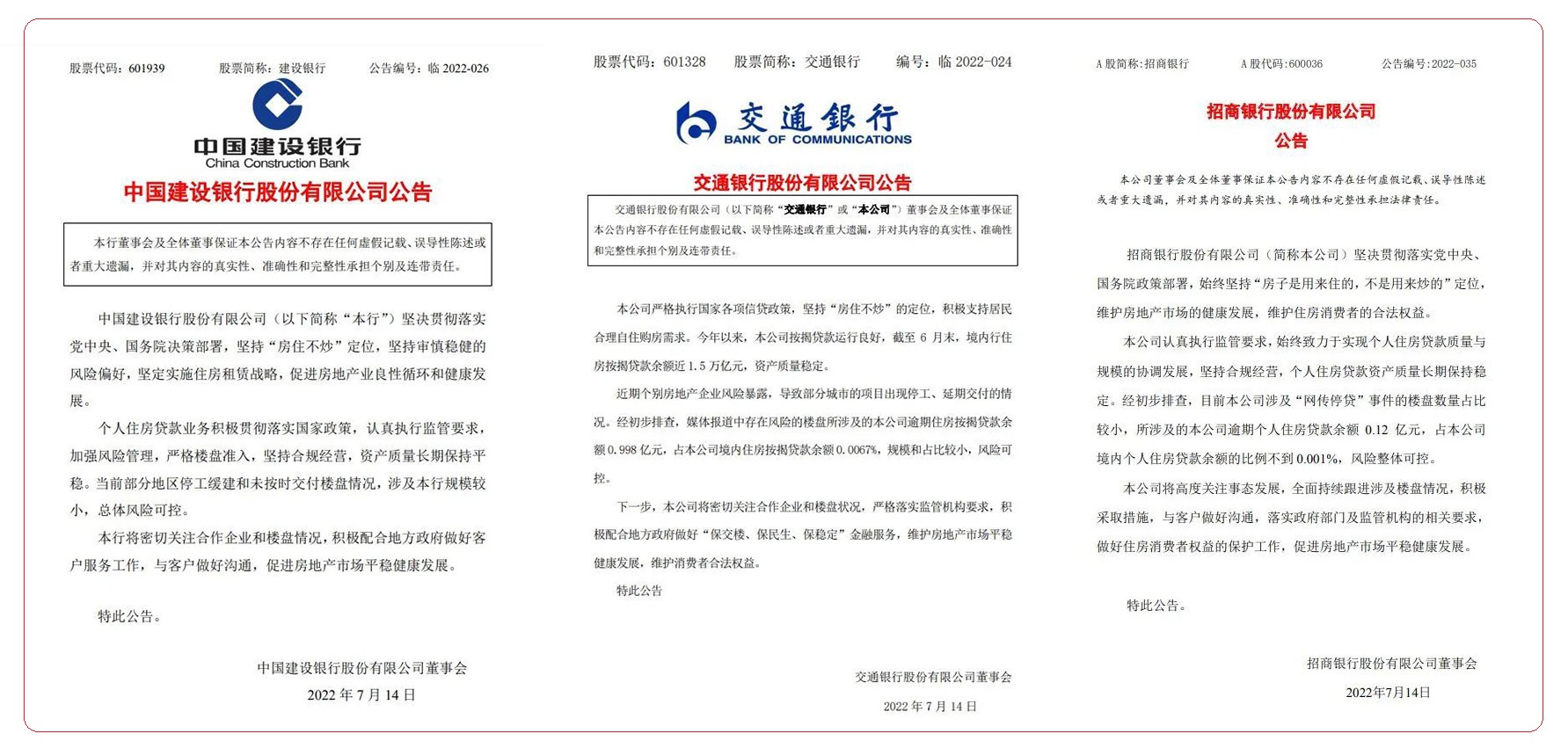

中國工商銀行週四在一份公告中稱,近期,個別房地產開發企業風險暴露,個別樓盤的開發項目出現延期交付的情況。工商銀行經排查,目前停工項目涉及不良貸款餘額6.37億元,佔工商銀行全行按揭貸款餘額的0.01%,風險可控。而農業銀行當天在公告中稱,已初步認定存在“保交樓”風險的樓盤涉及逾期按揭貸款餘額6.6億元,佔農業銀行全行按揭貸款餘額的0.012%,佔一手樓按揭貸款餘額的0.017%。目前,涉及“保交樓”風險的業務規模較小,總體風險可控。中國銀行則稱,其“個人住房貸款業務總體風險可控。”

交通銀行表示,近期個別房地產企業風險暴露,導致部分城市的項目出現停工、延期交付的情況。經初步排查,媒體報道中存在風險的樓盤所涉及的本公司逾期住房按揭貸款餘額0.998億元,佔本公司境內住房按揭貸款餘額0.0067%,規模和佔比較小,風險可控。

學者柴欣則認同,中國絕大多數銀行與個人簽署的《購房貸款協議》內容極不公平,可謂霸王條款,“幾乎都是霸王條款,沒有給購房者任何在法律上的保護措施存在。如果被抵押的物業貶值,銀行還會追溯你其他的資產。這在國外幾乎是沒有的。”

據房地產行業研究機構統計,截至目前,全國已有超過200個爛尾樓盤,而且數字還在不斷增長中。據業內人士估計最高將超過一千個。

.jpeg)

“預售制”造成爛尾風暴?

過去的十多年,房地產市場曾經是拉動中國內需的火車頭。不過,六月以來的爛尾樓業主停貸事件,卻讓外界擔憂這可能是撼動中國金融體系的一場風暴。

六月底,江西爛尾樓業主宣佈停止償還房貸後,多地受害業主也紛紛響應。截至目前,已有超過15個省份的百多個建案業主發佈了停止還貸的“斷供”聲明。

樓盤爛尾背後,一個熱議的話題就是房地產的預售制是否應該取消,並改爲現房銷售制?

1998年中國房地產改革,在商品房短缺、房企缺資金的情況下,當局借鑑了香港賣樓花(臺灣稱預售屋)的一種開發商放槓桿的形式——也就是建築商先向銀行貸款買地,快速投入建案,向消費者收錢後,又再把錢投入房產市場買地、再借貸,開設新建案。

中國經濟學者任澤平7月14日發文,呼籲取消商品房預售制,稱“用你的錢,建你的房子,還爛尾了,這是對購房者的不公平。以後誰有錢誰建房,沒錢沒實力的別建了,不能把包袱甩給老百姓和社會”。他認爲應該改爲現房銷售,一手交錢,一手交房。

但在一些專家看來,取消預售制不是解方,更不是造成這場風暴的根源。

“ 我覺得關鍵是,看好市場就會有人接,看壞市場就會沒人接。所以會找不到人接的原因是: 同業也看壞市場。看壞市場就不會涉險去做這樣的事情。”在兩岸都設有辦公室的房產機構“住商不動產”企研室資深經理徐佳馨告訴本臺,除了經濟大環境不佳,地方財政及中央角色也是問題,“政府能控制的東西太多,變成如果今天民間沒有信心、業者沒有信心,對調控上心裏有疑問,也沒有進一步處理,就很容易發生連鎖性的問題。特別是本身體質不健全的二三線以外城市,很快就暴露出問題。”

預售制度在美國也運行已久。專研中國城市規劃、政府土地銷售議題的布朗大學沃森國際和公共事務研究所研究員孫睿(Saul Wilson)告訴自由亞洲電台,“真正不同的在於,中國仍在建立信用評分系統和相關的執法系統; 同時,在避免社會不穩定上也面臨着巨大的政治壓力。 種種原因使得銀行很難獲得比抵押品更有價值的抵押貸款。”

臺灣如何保護預售屋消費者?

“我們做研究的常常在講,土地政策其實就是地方政治。” 臺灣政治大學地政系教授徐世榮也告訴本臺,爛尾樓風暴的解方要從政治角度、銀行違規放貸以及預售資金監管出現漏洞談起, “土地開發往往帶來暴利,地方上有權有政治勢力的,多多少少都會投入到土地開發、不動產的買賣。政治影響銀行 ,讓銀行借貸給建商、借貸給買房人民,造成有一大筆資金都投入在房地產上……。這過程中,造成了土地投機炒作的空間。”

根據世界銀行六月發佈的《中國經濟簡報》,截至2021年底,中國房地產投資佔國內生產總值GDP的13%;而經合組織國家僅爲5%。若考慮相關建築供應鏈,整個房地產行業約佔中國GDP的30%。

臺灣怎麼防止爛尾樓風暴的發生? 徐佳馨提出了三點解釋:首先,臺灣與中國大陸的市場規模不同;其次,臺灣在結構上有市場機制的運作,又遵循國際會計準則。當無力承擔的建商到市場上兜售給其他建商時,通常會有更大、有財力的建商接盤。

徐佳馨:“中國在整個結構上,連這麼大的集團都會有資金鍊緊張的問題。臺灣即便大或小,我們差距不會像恆大跟一般小建商這麼大。景氣很好的時候,不至於發生爛尾樓情況,不管怎麼樣資金鍊是順暢的。但現階段中國發生資金鍊緊張,也有缺工缺料跟工料雙漲的問題,變得大建商卡住,小建商也無力承接,就只能放着擺爛。”

第三,在消費者保護上,臺灣內政部設有預售屋履約保證。徐佳馨說:“把今天先付款的民衆的錢放在第三單位,萬一發生了什麼狀況,消費者至少還能把錢拿回來。”

徐世榮進一部補充,臺灣在上世紀七零、八零年代經歷過一些爛尾樓案例後,逐漸完善監管及消費者保護機制,預售屋的受害者可以透過消保會、透過團體訴訟得到償還。

爛尾風暴如何收尾?

面對爛尾樓風暴,中共中央已經開始有所動作。彭博社14日引述知情人士透露,中國住房和城鄉建設部本週招集金融監管機構和主要銀行負責人召開緊急會議,討論停貸潮的問題,力求防止停貸潮蔓延至更大範圍。

摩根士丹利本週在一份最新的研究報告中評估,目前這場斷尾樓停貸風暴短期內市場情緒會有波動,但對中國金融行業的影響仍是可控的。

“如果中央出手,過去的經驗就是不管銀行或廠商,或許就要求找人強制完工,或者要求廠商優先償還,先還給民衆。但我覺得,優先償還難度很高……,因爲都已經脫產脫光了。” 徐佳馨直言,“如果這城市的體質本身沒有那麼健康,地方政府也沒辦法救,中央政府可能也沒那麼想救,就會比較難。”

她提到,當世界各國發生類似情況,會開始強制拍賣。但債權有順位序,建商的第一順位是銀行,接着可能是其他廠商,“最後纔是消費者,這就是爛尾樓恐怖之處。”

孫睿(Saul Wilson)則提出一個較少被討論的觀點,自2010年左右開始的房價管制,開發商也在受到擠壓,政府則更有權力地掌控着房價以及房屋的分配。

(本文來自自由亞洲電台)